猪肉股的逻辑:第一,猪瘟影响小个体30%,规模养殖10%比例,综合下来大概一年减少10%,也就是7000万头供应量。第二,长达一年的亏损,新进入的和扩张的减少。第三,长达一年亏损,养猪业倒闭的和退出的,至少要减少2000万头供应。第四,消费降级,原来吃牛羊肉的量会降为猪肉。第五,即使现在新进入的产能也要五个月以后出栏。前面四点导致大量猪肉在这两个月出栏压低了猪价,所以,到24年3月份左右,猪价应该会不错。

月度归档: 2024 年 1 月

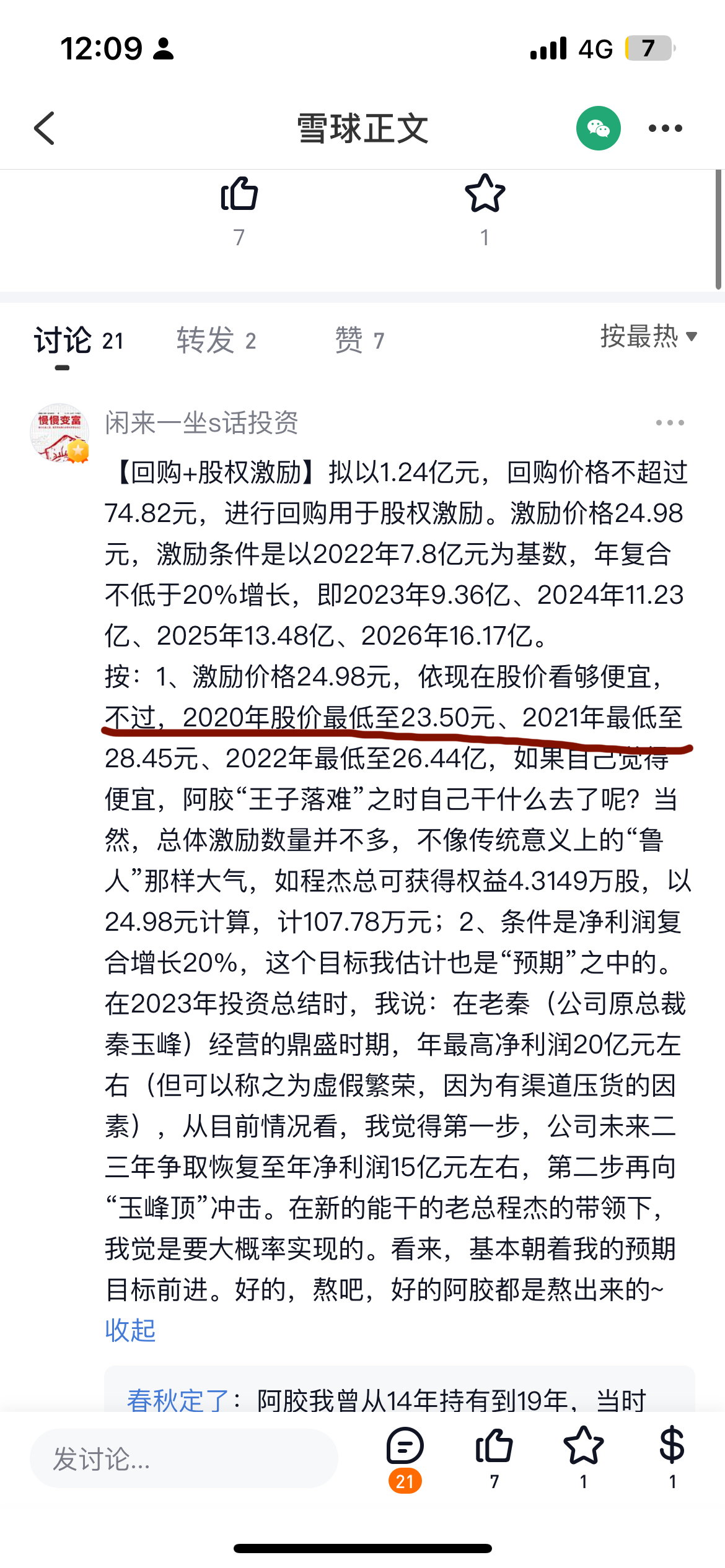

东阿阿胶的股权激励,价格25,,对应市值161亿,扣除80亿现金,相当于把东阿阿胶按照80亿估值卖股份给管理层,考核条件中的净资产收益率等于摆设,不过对股民有利的一点是可能会加大分红,以此提高 ROE。净利润考核,实际上23年就能做到11亿左右利润,也就是24年股权激励等于白送,如果我是管理层,会把23年年报做低,也就是四季度不怎么发货,然后24年躺赢。股价已经反映了23年的业绩,算下来股权激励相当于24年开始每年10%的业绩增速,那么24年大概12亿左右利润,10%增速给与25倍,对应股价也就是50左右波动。

这个人是纯傻逼

从这两个月能繁母猪数据看,猪瘟的影响不如预期那么大,主要是小个体户,规模养殖场影响不大,看来短期业绩爆发可能性不大了

年报的时候估计猪企负债率70%以上的一大片

猪中介说,现在到处都是便宜的瘟猪,一两块一斤,他们都不爱收好猪,导致现在大肥猪价格上不去,一直低迷。侧面印证了猪瘟严重。

dqyzc07 已喜欢

牧原也很危险,整个养猪行业面临崩盘

傲农生物完了,听说已经大量人上门讨债了,猪肉前八大上市公司完蛋两个,傲农和正邦,天邦死撑着,估计猪卖掉很多了,卖资产求生存

如果要通过财报解读来买股票,那最好的办法确实是格雷厄姆,财报本身有可能作假,而且数据是严重滞后的。我已经越来越不重视财报解读了,太重视读财报容易犯精确的错误。这轮法拉电子下跌我还能赚到钱,和财报解读毫无关系,按照财报走我早被深套牢。

沧海一声笑

zts

dqyzc07 已喜欢

过去一年,了解了很多基金私募的操作后,投资股票最大的感受是,散户都是后知后觉的,基金私募完全可以在合法的前提下提早拿到业绩情况。散户投资股票的终局是指数基金。另外,成长股的风险是真的很大,看看法拉电子就知道了,现在新能源行业还有很大空间,没想到法拉业绩现在就不行了

沧海一声笑

zts 已喜欢

-

估计宁德可能都不太行了

Edge Windows 10

今年的猪瘟确实严重,而且和18-19年不一样的是,这次多数是弱毒,不是一天就全挂。18年的猪瘟可以通过拔牙(感染的杀掉)来保留剩余的。这次弱毒株慢慢发病,拔牙拔到最后全没了。

dqyzc07

zts 已喜欢

我发现质疑牧原养猪成本,质疑说这么低养殖成本怎么可能的,没啥理由了,牧原养殖成本14.9元每公斤,而巴西和美国养猪成本10元每公斤,丹麦模式是12元每公斤。牧原的规模就算放到这几个国家里也是数一数二的。

港资被法拉电子套得真惨

矿泉水的护城河在哪?谁都能做矿泉水,产品也没啥差异化,农夫山泉的核心竞争力是品牌,标识和老板的能力。

shengjia 已喜欢

年度结束了,大成基金是不是该把鲁阳买回来了?

-

不知道大成看到了什么,走的那么决绝。

Chrome Android 14 | 2211133C-

业绩,基金短期考核,看到鲁阳短期业绩没希望了,跑了

Safari iPhone iPhone OS 17

-

-

为什么大成要这样操作?

QQ Browser Windows 10-

业绩考核

Safari iPhone iPhone OS 17

-

东北把社会主义制度的“优越性”体现得淋漓尽致,腐败,官僚,关系错综复杂,这种趋势从东北正在向华北蔓延。庞大的复杂的腐败官僚体系,没有一个像朱镕基那样铁血的领导人 是治不了的,东北彻底没希望了。做生意和生活都不要去东北。另外,中国的绝大部分小县城也正在东北化。

zts

dqyzc07 已喜欢

-

创业和生活都来长3角,和珠3角。特别是珠3角。气候好,人也好。

Edge Windows 10-

是的

Safari iPhone iPhone OS 17

-

-

同意,东北办事儿没点关系可费劲了

Chrome Windows 10

把外资账户的融资全部卸掉了,以后港美股不用任何融资。

zzz 已喜欢

-

太贵了

Chrome Windows 10

买入港股中粮佳康,猪肉上市公司前八大出栏量中,只有中粮估值最低,净资产2港币,股价1.85,其它七个公司股价平均是净资产的3倍,只有新希望是净资产2倍。中粮佳康是中粮集团旗下公司,央企,有的是钱,缺点就是可能会增发,另外国资企业管理效率差。

股票的本质玩的就是信息差,预期差和认知差

shengjia

zts 已喜欢

是啊,中国从清朝走出来也就100多年时间而已,一代半的人

2024年 1月 3日