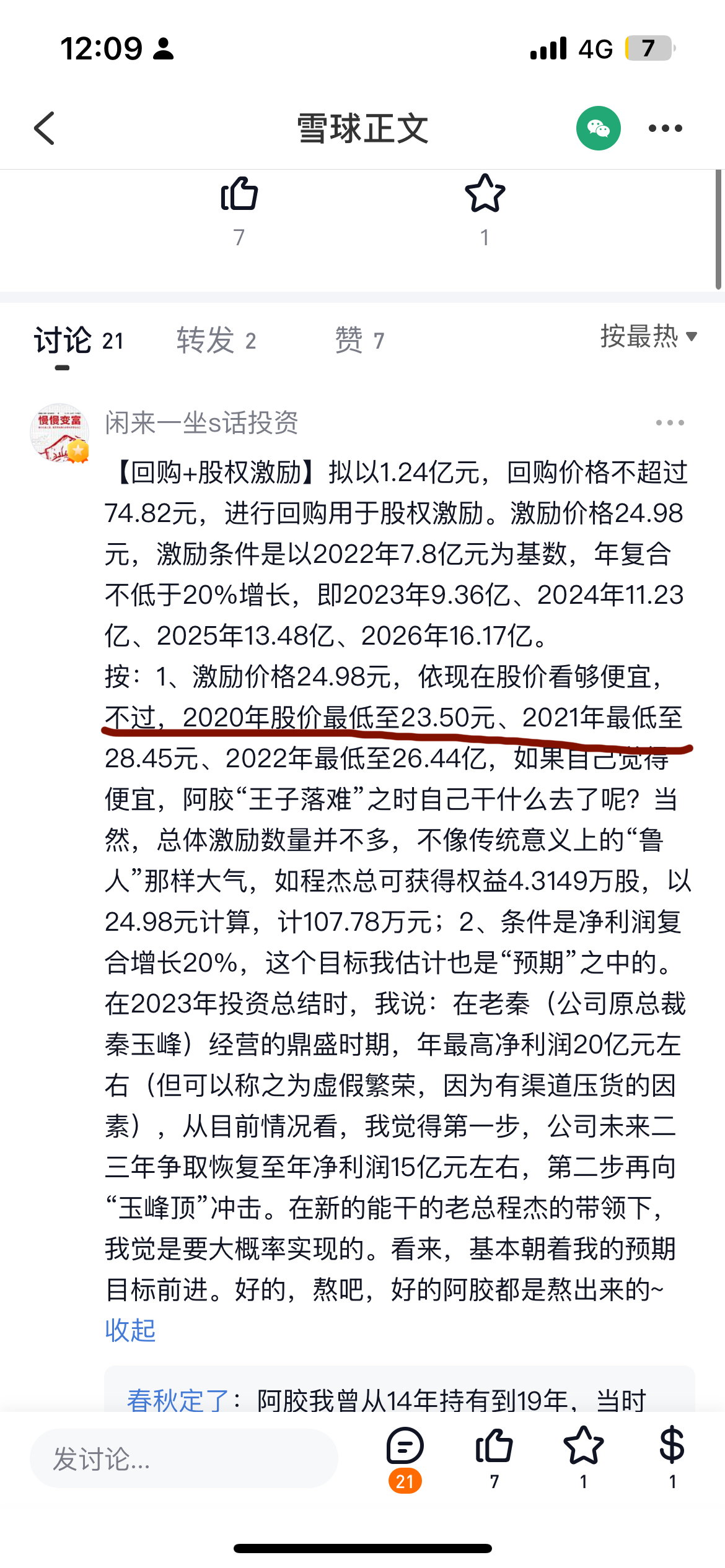

东阿阿胶的股权激励,价格25,,对应市值161亿,扣除80亿现金,相当于把东阿阿胶按照80亿估值卖股份给管理层,考核条件中的净资产收益率等于摆设,不过对股民有利的一点是可能会加大分红,以此提高 ROE。净利润考核,实际上23年就能做到11亿左右利润,也就是24年股权激励等于白送,如果我是管理层,会把23年年报做低,也就是四季度不怎么发货,然后24年躺赢。股价已经反映了23年的业绩,算下来股权激励相当于24年开始每年10%的业绩增速,那么24年大概12亿左右利润,10%增速给与25倍,对应股价也就是50左右波动。

#东阿阿胶

这个人是纯傻逼

东阿阿胶的存款是不是在华润下面的地方银行里?不记得了

东阿阿胶中报预告5.1-5.5亿利润,算下来二季度利润3亿左右,超过2018年!我认为有两种可能,一是阿胶二季度确实做得很好,业绩爆发!第二种可能是一季度少备货的经销商二季度备货了,因为今年的利润水平阶段处在13-14年水平,你看今年一季度利润是低于13-14年水平的!从程总的股东大会讲话来看,加上现在中端消费低迷,我认为第二种可能性比较大,中报的总业绩也正好和13-14年中报差不多!现阶段阿胶的业绩超过2018年的概率极低!相反,我认为今年阿胶二季度这样的业绩可能不是好事,可能说明管理层又开始压货了!阿胶今年已经进入以前的业绩瓶颈期,明年阿胶将面临真正的考验!

林斌 loved this

东阿阿胶原来有个叫自学成才的球友,后来名字改成自学未成才,满仓满融单吊东阿阿胶, 不知道现在怎么样了??我看他22年的时候发帖还很多啊, ,今年东阿阿胶大涨反而没声音了?

真正考研东阿阿胶管理层能力的时候来了!现在看来,东阿阿胶历史上真实业绩就是2014-2015的业绩!从一季报营收看,恢复已经出现乏力,明年比较危险!能突破就增长,不能突破,明年业绩以后就是天花板!

东阿阿胶现在的价格已经高估了,我认为风险大于收益,盈利水平几年来还只是恢复到2014年左右,显然恢复乏力,最迟明年营收大概率要低增长!

林斌 loved this

两年前把重仓的东阿阿胶40左右卖掉,到现在东阿阿胶又涨了将近40%,今天把观察仓100股也卖掉了!

-

哈哈哈,你对阿胶让人感觉总有一种,复杂的羁绊哈哈

Chrome Windows 10-

😂是的,虽然卖掉以后收益远超一直持有东阿阿胶的收益,但这个是曾经的第一次重仓股,还是有感情的

Safari iPhone iPhone OS 16

-

关于东阿阿胶一季报的业绩,球友问我,就在这里说吧,雪球不发了!第一,一季度业绩好很早就在阿胶公司管理层讲话中爆出来过,price in!第二,净利润你们去对比下相当于以前哪一年一季度的净利润,结论我不下哈!最后说一下,我希望东阿阿胶的股东们赚大钱,其中有我的朋友,大家好才是真的好!

我对东阿阿胶的定位就是利润规模受原料限制的天花板可见的公司

-

所以上去了还要下来。在下边等着就好

Chrome Android 13 | 2211133C

瞄了一眼东阿阿胶财报,应收账款和去年差不多,多了应收票据,不过是银行汇票没问题,库存有下降,过得去,合同负债不错有6亿!货币资金多,有钱人!实际营收增速大概13%左右,显得有些吃力,毕竟投入那么多广告,而且这是业绩恢复不是新增长!如果今年东阿阿胶没有不错的营收增长,可能要面临增长乏力的问题了,就看今年东阿阿胶营收怎么样了!这份年报只能说及格,谈不上好!

雪球上东阿阿胶股民对这个数据老兴奋了😂😂😂😂我还是不在雪球上说阿胶了吧!

-

雪球上@了元卫南,但是我不打算在雪球评论这个数据,和我之前判断的差不多

Safari iPhone iPhone OS 16-

股市不仅仅交易基本面,预期,资金,概念,风口都是价格一部分,如果绝对理性派占据多数,那a股已经港股化了,散户更是占不到什么便宜。赚钱不容易,确实是少说为妙哈哈哈,没必要。

Chrome Windows 10-

是的

Chrome Windows 10

-

-

高登峰被换下来,可能意味着东阿阿胶年报某方面不好

东阿阿胶换董事长,要不要洗个澡?

东阿阿胶涨势很强,如果我重仓东阿阿胶,现在49肯定会卖掉至少一半以上仓位

听雨哥 loved this

-

这个仓位控制合理吗,不怕踏空吗

iPhone iPhone OS 15-

我看空现在49元的东阿阿胶,个人看法,不一定对。

Chrome Windows 10

-

华润显然对东阿阿胶过去几年的工作不满意,我说了多次了,东阿阿胶恢复速度实在太慢,严重低于预期,本来就能年收入十几亿利润的公司,搞得好像旗开得胜的增长似的,我都已经懒得在雪球上说,免得扯皮。不过话说回来,东阿阿胶最难的时候,虽然慢,但是好歹过去了啊,程杰这是摘桃来了!

-

东阿怎么看,后面

WeChat iPhone iPhone OS 15-

偶尔关注下东阿阿胶,了解得不是很清楚,无法判断,非常抱歉

Edge Windows 10

-

达仁堂的市值应该要高于东阿阿胶才是正常的

2017年东阿阿胶20亿左右利润的时候,市场给的估值是股价66元左右。

如果我有很多东阿阿胶股份,我现在一定会减仓一些

-

东阿阿胶股价影响最大的部分,应该在于天意了。股价有时候是很不讲道理的

Safari Mac OS X Lion 10_15_7-

是的

Safari iPhone iPhone OS 16

-

东阿阿胶22年报8亿左右的利润,对市场来说中规中矩,对我而言恢复仍然太慢,从2019年开始整顿,从原来20亿利润,到现在已经过去四年了,才恢复到8亿!重点看年报应收账款情况!22年东阿阿胶花了重金做市场推广,23年营销收益兑现,利润至少应该要超过11亿!对于8亿的利润,现在东阿阿胶股票偏贵了!

宝琛兄弟 loved this

2023年 4月 13日