1909-1972 之间的美股,除了战争时期,其他时期高点到低点平均 32% 左右跌幅,A股牛市高点到低点基本上都是腰斩的跌幅。

#投资学习

美国股市从 1909 年到 1972 年之间,平均每隔 6-8 年就有一次牛市,间隔时间大体上是这个规律。A 股基本也是这个时间,这次到现在已经过去 8 年半了,也差不多是时候了。

shengjia loved this

-

a股有反弹,我认为是对的,牛市可能还需要等两年吧。

50 300这样的权重起飞一般都是和房地产共振,房地产现在还没有见底,更不用说起飞,明年看好反弹,不看好牛市,可能还是围绕热点的题材市场,中小票为主。这两年的行情就是买对了,天天牛市,买错了,天天熊市,小票题材票爆炒。Chrome Windows 10-

有道理

Chrome Mac OS X Lion 10_15_7

-

第二次世界大战爆发,标普 500 指数从 1929 年的31.92 跌到 4.4,跌幅高达86%,简直是毁灭性的暴跌,这谁受得了,就连格雷厄姆这么保守的投资都跌了 70%,简直是股市绞肉机。

shengjia loved this

格雷厄姆作为夹头的祖师爷,建议投资者要关注和分析整体股市的历史、股价、收益率和股息情况,基于此来辅助判断个股股价是否有吸引力,而不是像某些二货夹头说的只要关注个股就行。

shengjia loved this

彼得林奇的“鸡尾酒会”理论

当某一股票市场一度看跌,而同时又无预期其会看涨时,纵使股市略有上升,人们也不愿谈论股票问题,我们称这一时期为第一阶段。在这一阶段,如果有人慢慢地走过来,问我从事何种职业,而我回答说“我从事共同基金的管理工作”,来人会客气地点一下头,然后扭头离去。假如他没有走,他会迅速地转移话题,讲凯尔特人队的比赛,即将到来的大选,或者干脆说天气。过一会儿,他会转到牙科医生那儿,说说牙床充血什么的。当有10个人都情愿与牙医聊聊牙齿保健,而不愿与管理共同基金的人谈股票时,股市就可能涨。

在第二阶段,在我向搭讪者说明我的职业后,他可能会和我交谈长一点,聊一点股票风险等。人们仍不大愿谈股票,此间股市已从第一阶段上涨了15%,但无人给予重视。

到了第三阶段,股市已上涨了30%,这时多数的鸡尾酒会参加者都会不理睬牙医,整个晚会都围着我转。不断有喜形于色的人拉我到一边,向我询问该买什么股票,就连那位牙医也向我提出了同类问题,参加酒会的人都在某种股票上投入了钱,他们都兴致勃勃地议论股市上已经出现的情况。

在第四阶段,人们围在我身边,这次是他们建议我应当买什么股票,向我推荐三四种股票。随后几天,我在报纸上发现他们推荐的股票都已经涨过了。当邻居也建议我买什么股票时,正是股市已达到峰颠、下跌就要来临的准确信号。”

美国 20 世纪 70 年代通胀率高达 8%,经济衰退,出现可怕的滞涨,包括蓝筹股在内的股市暴跌,创30 年纪录跌幅。所以,通胀未必有行情,滞涨大概率没有行情。

一名在 10 年内连续获得 16%回报率的投资者最终的财富,居然比一个连续 9 年获得 20%年回报率却在第十年损失 15%的投资者的财富要多.–margin of safety

zzz loved this

分享朋友圈爆火的梅花创投创始合伙人吴世春给他所发起的心力会成员的一封信,每一句话都是无数踩过的坑,字字珠玑。

1、很多人的正确决定都无疾而终:去问一个只 骑过自行车的人,理想汽车值不值得买?问一 个从来没从股权投资中获益的人,要不要做梅 花LP?……做错的决定和错过的决定很多时候 都因为你去咨询的人不对。有一种出馊主意的 方式是:我是为你好。遇到不如你的人,要坚定自己的想法。遇到和你差不多的人,要怀疑自己的想法。遇到比你优秀的人,要否定自己的想法。

2、人唯一真正的资产是时间。唯一重要的战 略,是如何使用自己的时问。有价值的事情不要在乎价格,没价值的事情不要浪费时间,决策是价格思维还是价值思维,结果相差悬殊。 创业就像拼乐高,时间不是花在看图纸上,时 间往往花在找零件上。创始人始终重要的三件事:找人,找钱,找方向。

3、如果一个创业者不从一个教训中彻底反省, 那么这个教训将会一再重复,直到你彻底学会 为止。人教人,百遍不会,事教人,一遍就会。能说服一个人的,不是说教,而是南墙。

4、穷人翻身的机会就是下重注。没有筹码数量就要有倍数,均匀下注不可能翻身成功。你的 重注包括金钱、时问、精力、忠诚。所谓第一 桶金就是让你上一个台阶的金额。这个社会又现实又残酷,钱都流向了那些不缺钱的人,苦都留给了能吃苦的人。

5、很多人生活比以前更好,但是也没有想象中 变得更快乐。人的快乐第一层由感官决定,第 二层由多巴胺决定,第三层由内啡肽决定,第一层绝大部分人都有,第三层绝大部分人都没有,真正区分人的快乐程度是由第二层多巴胺分泌多少决定的,从多巴胺的角度来讲,拥有存量是无趣的,只有获得增量才会有趣,不要吃老本,要立新功,有增量才有多巴胺,才会拥有更多的快乐。投资人跨界脱口秀也是增量。

6、惯蛋是一种:“如果水平相当就比谁少犯错” 的游戏。同样,创业是一种如果战略、战术 清晰就比谁更精益、谁更抠的游戏。在造车新势力中,理想在同样的事情犯错最少,这就赢了一大半。

7、创业者进化就要离开舒适区,进入自适区。谁痛苦谁改变,谁改变谁适应,谁适应谁受益。离开舒适区最有效的方式,是拿别人当一面镜子,来照出自己的问题。普通人喜欢听好听的话,如同小孩喜欢吃糖,甜而无益。高手喜欢听难听的话,如同大人喜欢喝茶,苦而排毒。

8、不要拉人上路创业,而是在创业同行路上吸引需要的人。拉人创业,你就要承诺,承诺就给人确定性,确定性就引发懒惰和作恶。

9、聪明的人找傻子做对手,找高手做朋友, 这是反人性的,但符合常理的。笨的人找高手做对手,找傻子做朋友,这是合乎人性,但违背常理。

10、人有三次生命:一次出生,一次心力涌 现,一次认知觉醒。心力、认知就是创业者的 任督二脉,只有打通之,才能真正无往而不胜。没有心力、认知成长的成功比失败更可怕,因为最终时间会把撞大运式的成功打回原形。阶层爬升很困难,跌落只需要很短时间。

11、人天生都是双标动物,理解别人的双标,克服自己的双标,这是一生的修炼,这是很痛苦的修心,也是区分一个人能否真正客观、诚实、有同理心的。

12、查理芒格认为获得幸福生活的5项清单:

- 不要过度消费,不要超出承受能力

- 进行精明的投资

- 远离有毒的人和有毒的活动

- 保持终身学习

- 多做延迟满足的事情

否则,你就需要拥有非常好非常好的运气!大师认为稀松平常的事情,里面每一点都不简单。大部分人最终都期待自己有非常非常好的运气,不惜花时间烧香拜佛,在进化和进公司选择了进庙。

13、融来的钱都不经花,只有能从市场上赚到的钱才经花。一流的企业家永远是赚钱能力远大于融钱能力。95% 的创始人花钱能力都需要很惨痛的代价才能锻炼出来,不会花的时候抠门就很重要。很多创始人都把钱花在刀背上,甚至刀把上,就是没有花在刀刃上。

14、人就是这样,哪怕勉强,但只要某方面能 领先对手一丢丢,状态就会出来,甚至能够发 挥出 120%、150% 的力量。要咬紧牙关坚持领先,充分发挥“大树原理”:在森林里,越高的树,越能得到太阳光照,树木在光合作用下, 成长的越快。

15、企业里任何时候骑墙派、墙头草都是占大多数的,在你不行的时候、犯错的时候他们骑墙观望很正常,如果你用单一、绝对忠诚的价值观就会把他们推向你的对手方。

16、创业社交的潜规则,只筛选,不教育。改变别人是一种极大的内耗,改变自己则是一种成长。顺境和逆境是都是内心的映照,如果你执着了,心动了,对你来说就是逆境;如果你放下了,心不动,一切都是顺境。

17、人往高处走,是往更高维走,是为了获取更多的信息,而不仅仅是能力。你在更高的维度里,掌握信息的速度、密度、精确度,是完全不一样的,它会变成你的认知厚度。有了认知的厚度,去降维,去兼容,去服务你能服务的用户,这就是赚钱的逻辑。

18、“真正的光明绝不是没有黑暗的时问,只是永不被黑暗所掩蔽罢了。真正的英雄绝不是永没有卑下的情操,只是永不被卑下的情操所屈服罢了。”一一我非常欣赏的一段话。

梅花创投 心力会 吴世春

宝琛兄弟

zts6096 loved this

搞私募基金也不是那么容易的

香港股市关于回购股票的规定考虑到了前一个交易日的成交量。根据香港证券及期货委员会(SFC)及香港联合交易所(HKEX)的规定,上市公司在交易所回购股票时,支付的价钱不能高于公司发布回购意向通知时的价格,且交易价格不能超过前一个交易日的成交价加5%。关于交易数量,上市公司在一个交易日内可以回购的股份数量最多不能超过该公司上市股份总数的0.1%。

需要注意的是,在香港股市里,上市公司回购股票需要提前经过股东大会同意。 上市公司负责制定和发布详细的回购计划,并确保执行符合相关法律法规。这些规定旨在确保股票市场的公平和透明,保护投资者的利益。

香港和美国股市在回购股票数量的限制方面存在规定上的区别。

美国股市:

美国股市对于上市公司回购股票没有明确的每日购回数量限制。根据美国证券交易委员会(SEC)的规定,上市公司可以通过所谓的“安全港规定”自行回购股票。规定允许公司在股价波动较小的时段(通常为开市后30分钟及收市前30分钟)回购股票,条件是回购金额不得超过过去四周该股票的总成交金额的25%。 美国上市公司在回购股票前需要经过董事会批准,并向SEC报告其回购意向。注意,实际回购数量可能因市场条件和公司策略而异。

看看顶级人物是如何死在股市上的

.

1、格雷厄姆1929年股市泡沫破灭后在1931年抄底,结果破产。(失败原因:抄底)

.

2、美国著名经济学家费雪已经预见1929年股市泡沫破灭,但是还是买入自认为是便宜的股票,结果几天之中损失了几百万美元,一贫如洗。(失败原因:认为优秀企业可以穿越周期不计价格买入)

.

3、索罗斯1987年前认为日本股市泡沫巨大,放空日本股票,结果惨败,日本股市牛到了1989年。索罗斯在华尔街评论上鼓吹美国股市会坚挺,日本股市将会崩盘,而结果正好相反:美国股市崩盘了,日本股市却坚挺。索罗斯旗下的量子基金当年损失了32%,与他唱反调的孔逸夫却让科尔基金赢利了70%,这是一个令人惊奇的数字,因为当年几乎所有的对冲基金都亏损了。1999年曾不看好科技股,但2000年后却用量子基金高位买入科技股,最后大亏。(失败原因:投机,对赌)

.

4、上海一基金管理公司总经理当初是从中国台湾地区股市1000多点开始进入的,一直做到10000点,入市50万的资金滚到了8000万,其实她在10000点的时候,就把股票全部抛了,手上握有的全是现金。因为担心股市过于疯狂,所以她还是相对比较理智的,最后台湾股市上冲到12000点之上,三年多时间增值了160倍,但是最后的结局还是很惨,在台湾股市由12000点跌到7000点时,已经跌去5000多点了,按道理该反弹了吧,她又进去了,股指又跌掉了5000点,她不得不全部认赔清仓,三年的财富又都化为灰烬。(失败原因:博反弹,做波段)

.

归其原因,我们客观地说,她还是非常聪明的,但是为什么后来又进场了,她当时自己就以为自己是股神了,可以掌控股市,股市不过是她的超级提款机而已。在此,我劝告大家,现在股市好,可能未来股市更好,但是如何清醒的看待股市,如何看待自己是一个永恒的话题。(失败原因:高估自己)

.

5、香港有个知名股评曹仁超,1972年香港股灾前1200点看空,结果差点被公司解雇。1973年港股达到1773点后大幅下跌。到1974年跌至400点,老曹躲过大熊,信心百倍。1974年7月港股跌至290点后认为可以捞底,拿全部积蓄50万港币抄底和记洋行,该蓝筹股从1973年股市泡沫的43块一直跌到5.8。老曹全仓买入。结果后来5个月,港股再度跌至150点。和记洋行跌至1.1元。老曹最后斩仓,亏损80%以上。(失败原因:全仓买卖)

.

6、徐兴博年近半百,是南京市一家药材公司的普通职工。1992年,我国证券交易市场还刚刚起步,许多单位和个人在这片领域里淘一桶金。徐兴博的确在这里面淘得了第一桶金,凭着丰富的投资经验,不管股市如何涨跌,他总是能及时嗅出大盘行情,事先作出调整,让自己的投资稳定增长。2001年10月,形势急转,而他仍认为能象以前那样安然度过低谷,接受委托资金超过100万元。2005年6月,沪指跌破1000点大关,一夜间回到了13年前,徐兴博和朋友委托给他炒股的财产,在这次大跌中损失殆尽。(失败原因:加杠杆,借钱投资)

转自雪球一颗不肯媚俗的心

宝琛兄弟 loved this

不复权:不复权数据是指没有对历史数据进行任何调整,完全按照实际发生的价格和交易量进行显示。这种数据最真实,但不能反映出股票的真实价值变化,因为它没有考虑到股息、配股、分拆、合并等因素。

后复权:后复权数据是指将最新的股息、配股、分拆、合并等信息反向调整到过去的历史数据中。这样可以保持股票的收益连续性,使历史数据更好地反映公司的基本面和股票的真实价值。后复权图更常用于长线投资者和基本面分析。

前复权:前复权数据是指将过去的股息、配股、分拆、合并等信息调整到最新的数据中。这样的处理方式更加重视近期的股价数据,因此常常用于短线交易和技术分析。

投资企业的基本思路(转自唐朝公

常有朋友困惑,说研究企业太难了,要怎么入手呢?散户真的能有这样的能力吗?

实际上,书房里每一篇企业分析,无论对错,展示的都是老唐分析和选择企业的过程,但要找一个统一答案呢,请容老唐借用一个假设。

二十多年前,巴菲特在一次面对大学生演讲的时候,为了谈行为习惯的重要性,曾经提出过一个假设,问在座的同学们:假设现在给你一笔钱,你可以买下某位同学余生10%的收入,你会依据什么去选择?

老唐延伸一下这个假设。假设你现在也得到一笔钱,同时给了你一份德国某大学某班学员名单,你需要在他们当中选择任意人数下注,你所选择的人余生收入的10%加总/人数,就是你的收入。

你对这些人一无所知,能力、背景、爱好、甚至男女都不知道,你甚至念不出名单上的德文名字,怎么选?

此时选择任何人都是赌博,结果只能由运气决定。但有一种最简单的选择不是赌博,那就是:选择全部。

选择全部,必将获得平均数。这个选择作出来以后,你已经可以不用做任何事情,已经确定能获得『还不错』的收益。

这个『还不错』的收益,不仅会高于没有受过大学教育的群体平均数,还会高于部分甚至是大部分选择对象(因为总有部分甚至大部分是在平均数以下的)。

这其实就是投资领域的投资指数的基本逻辑,其特色在于不需要做任何努力,可以获得选择对象的平均收益。

它的难点是要满足『还不错』,不能去眼红别人押中第一二三。因为选全部的宿命,就是永远也成不了第一二三。

如果情况有变,你拿到的不是德国学生名单,而是你所在班级的学生名单,那选择可能就会不一样。因为熟悉,你可以附加一些判断,不需要去买入全部了。

你会选什么人?官二代、富二代、学霸、特别善于与人沟通的、具有某项特殊技能的……,这些人你可能会优先选择。

因为他们具有某种竞争优势,或是家庭背景、或是资本起点、或是个人能力,都可能导致你判断他们未来收入会比平均数高一点。

这如同企业里面占据了某种优势资源、具备了行业优势或者管理层能力特别强,等等。

而总有些人或许会被你直接排除,比如恶习满身、几乎所有人都烦的、懒得要死的、家里特别穷还不努力的、身患绝症的,等等。你会认为这样的人可能会拉低平均数。

你可以通过沟通,打听,交往,观察甚至统计任何一位同学的学习、交际、消费、成绩、荣誉等多种途径增加对他或她的了解,伴随着你对他或她的了解越多,你越可能做出精确的选择或者排除。

但即便如此,这些官二代、富二代、学霸最终也不见得各个都能成为高收入人群,或许官二代的爹进了Qin城监狱,或许富二代变成瘾君子,或许学霸遭遇车祸,等等,因此我们要通过适度分散,来防止自己遭遇小概率事件打击。

选企业也不过如此,越熟悉就越能做出有效的判断。

怎么熟悉呢?你对同学比对德国陌生人更熟悉,原因就是因为你接触和了解过同学,你知道他的身高、容颜、爱好、性格、历史等等,所以你敢于对他/她未来会如何做出一个判断。

企业也是如此,熟悉就是接触和了解的过程。通过了解它的历史、故事、数据、产品、服务、口碑……,你就慢慢熟悉了它。

而了解这些,最简单靠谱的办法,就是阅读目标公司及主要竞争对手的年度财务报告。

认真读过报告,你自然就会有疑问,有疑问别忙着咨询别人,那样就糟蹋了你好不容易挖出来的问题。带着问题去读资料,寻找答案,这个过程中你自然就熟悉和了解这家企业了。

企业分析基本功就是这么逐步增长的,并没有什么简易的套路和计算公式。难吗?不难,不就是阅读嘛!识字就行。

容易吗?也不容易,能杜绝寻找公式、寻找捷径的想法,就够难了,绝大多数人过不了这一关。

是不是有点小失望呢?失望就对了。谁告诉你投资很容易,谁就是个大骗纸。

投资很简单,但并不容易,仅仅是开始阅读,可能已经倒下大半。不过,幸亏人性如此,才让喜欢阅读、喜欢思考的人赢的那么轻松。

朋友,拿起你感兴趣的公司阅读吧!没有读过至少五年财报之前,别随便下注,别随便浪费你的看法或疑问,也别用『研究好难』做偷懒和逃避的借口。

zts6096

宝琛兄弟 loved this

在不断变化的世界中,人性是为数不多的常量。公平地说,在价值被明显地展现出来前,公众很少能看出价值,而价值通常是以相当高的价格展现出来的。经验表明,在投资者眼里,当一只股票的价格相对高昂时,他们更容易相信它是便宜的;而当它的价格比较便宜时,他们反而不那么容易相信它价格便宜了。”股市最独特的地方可能是,吸引买家的方法是提高你想要卖出的股票的价格。相反,当一位大操盘手想积累长期增长潜力巨大的股票的头寸时,提价竞购可能是最无效的方法。相反,他可以在这只股票的价格每次出现上涨苗头时就向市场供应股票,等到一两年后投机者不再看好这只股票时,他就能以连续更低的价格获得他们手里的筹码了。 by 牛春宝

zts6096 loved this

转:“如果你在睡觉时不能赚到钱,你就会一直工作到死。”

卡卡 loved this

“您能描述一次您在面对道德困境时如何做决定的经历吗?在这个过程中,您是如何平衡各方的利益的?”

这个问题的回答可以揭示管理层如何处理复杂问题,如何权衡不同的利益关系,以及他们的道德和价值观。他们的回答可以为我们提供一些关于他们诚信和道德标准的线索。

肯德基创始人:山德士上校出生于1890年,家境贫寒,年纪轻轻承担起养家责任,干过很多工作:铁路工人、消防员、粉刷工、有轨电车司机、农民、保险销售员,甚至律师。但每个职业都干不久,因为他是个暴脾气,动辄和人发生冲突!30年代他在肯塔基州经营一个加油站,顺便做点炸鸡给司机们吃,结果爆红了。

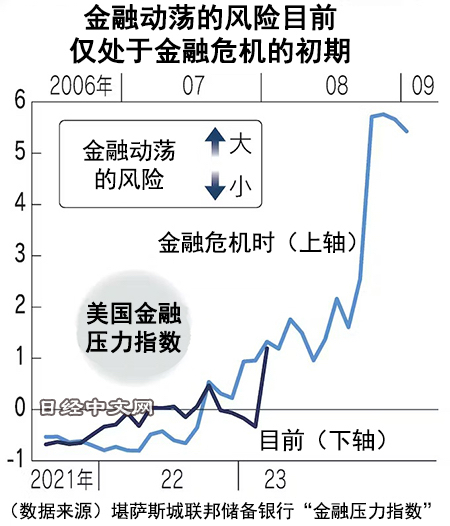

08年金融危机与这次危机对比图示

2022年9月英国国债暴跌的“特拉斯冲击(Truss Shock)”。大约半年后,美国的地方银行相继破产。在瑞士,金融巨头瑞士信贷集团(Credit Suisse Group)被同行瑞银集团(UBS)收购。显示金融动荡程度的“美国金融压力指数”描绘的轨迹与2008年相似。

2007年8月的“巴黎银行危机(Paribas Shock)”。7个月后,贝尔斯登决定卖身给美国银行巨头摩根大通,又过了半年,雷曼危机爆发。

2023年 12月 1日