打算再次尝试翻译巴菲特的股东信。目前网上或出版社的翻译都太机械了,非常拗口。我的翻译方法是,第一遍直译,按照英文字面意思机械翻译。第二遍再根据中文阅读和表达习惯,在忠实原文意思的前提下,对译文进行重写。如果对照英文可能会觉得我翻译的和英文对不上,但是仔细推敲就会发现表达的意思是一样的。

#巴菲特

致股东信:1957年 (翻译完成)

1957年股市情况回顾

在去年致股东信中我曾说到:我认为蓝筹股的估值已经高估了。如果我的判断正确,意味着不管是否低估,所有的股票价格将会大幅下跌。未来五年内,当前市场的估值被认为便宜的可能性是极小的。即使全面进入熊市,我们的套利投资价值也应该不会受到很大的影响。如果市场回落到整体低估的状态,我们的资金将会被用于普通股的投资,并且那个时候我们可能还会使用杠杆进行操作。

反之,如果股市继续大幅上涨,我们的策略是:随着收益的兑现,我们将会减少普通股的头寸,并增加套利组合的比重。这里要说明的是,以上提到的那些并不代表我非常注重市场预测,寻找严重低估的股票始终是我的首要目标。

过去一年,股市经历了温和的下跌。我之所以强调“温和”,是因为对于那些只是粗略地看新闻报道或者刚进入股市的人来说,他们很有可能误认为股市已经大幅下跌了,但事实上,在我看来,当前的商业环境下,企业盈利能力的下滑幅度要比股价跌幅大得多。公众对于整体经济前景和蓝筹股显然过于乐观。

我不去预测商业前景或市场走势。以上所述仅仅是为了打消人们认为股市已经大幅下跌或者处于低位的看法。从长期价值投资角度来看,当前市场整体仍然处于高位。

1957年的投资活动

股市的下跌提供了更多投资低估值股票的机会。所以,总的来说,相比于去年,我们的投资组合更加侧重于低估值股票投资而不是套利投资。或许有必要解释一下什么是“套利”。所谓套利,是依赖于企业的特殊行为来获得收益而不是靠股价上涨,比如企业的并购、清算、出售等。套利的风险不在于经济情况恶化或股市下跌,而在于有时候计划会被意外因素打乱,导致企业放弃预定的行动。

1956年底,我们的投资组合中普通股和套利的比例约为70:30。现在,这一比例约为85:15。过去一年,我们在两家公司中的持仓已经达到了可以参与公司决策的比例。其中一个仓位占各个合伙企业投资组合的10%至20%,另一个占比约为5%。这两项投资可能都需要三到五年的时间来实现预期目标,但目前来看,它们有望以最低风险实现较高的年均回报率。

虽然这两项投资不属于套利,但它们也很少受到股市的影响。当然,如果股市出现大幅上涨,我预计我们投资组合中的这一部分将跑输大盘。

1957年的投资成果

我们1956年成立的三家合伙企业在1957年大幅跑赢大盘。年初,道琼斯工业平均指数为499点,年末为435点,下跌了64点。如果一个人持有道琼斯指数,他将获得22点的股息,算下来全年亏损42点或者8.47%。这一亏损与大多数投资基金的表现大致相当。据我所知,没有一只投资基金在这一年的投资收益是正的。

1956年成立的三家合伙企业全年都实现了增长,年末净值分别增长约6.2%、7.8%和25%。显然,这里有个问题,在前两家合伙企业的合伙人看来,最后一家合伙企业的表现特别出色。这凸显了运气在短期内的重要性,特别是在资金到位的时间点上。第三家合伙企业成立时间最晚,当时市场处于较低水平,有几只股票特别有吸引力,正好这时候他们的资金到位了,使得我们可以在这些股票上大幅建仓。而早期成立的两家合伙企业已经基本完成了投资,因此只能在这些股票上建立相对较小的仓位。

基本上,所有合伙企业都投资于相同的股票,持仓比例也大致相同。然而,由于在初始阶段的资金到位时间不同,以及当时市场估值水平不同,因此可能造成未来几年的业绩结果也不同。多年来,我对能超出市场平均回报10%的业绩水平感到十分满意。因此,就这三家合伙企业而言,业绩优于平均水平的1957年,是成功的一年。

1957年中期,我们又成立了两家合伙企业。自它们成立以来的这段时间里,市场平均水平下跌约12%,这两家合伙企业的表现与市场平均水平大致持平。它们的投资组合现在开始接近1956年合伙企业的投资组合,未来整个集团的表现应该会更具可比性。

投资结果的解释

在某种程度上,1957年我们能获得超过平均水平的收益是因为这一年的股市整体比较差。相对而言,我们在熊市中的表现可能比在牛市中更好,所以这一年我们能表现得相对较好也是正常的。如果在大盘大幅上涨的年份中,我将非常满足于与市场平均水平持平的收益。

我可以肯定地说,我们的投资组合在1957年末的价值表现要比1956年末更好。这是由于股市处于熊市,我们有足够的时间和耐心没买入低估的股票。早些时候,我提到了我们最大的仓位,占各个合伙企业资产的10%到20%。随着时间的推移,我计划让这一仓位占所有合伙企业资产的20%,但这不能操之过急。显然,在建仓期间,我们期望所购买的股票价格保持稳定或下跌,而不是上涨。因此,在某段时间内,我们的投资组合中可能有相当一部分的收益处于停滞阶段。虽然这一策略很需要耐心,但却能最大限度地提高长期收益。

在不谈论个股的前提下,我已经尽力解释我认为你们可能感兴趣的要点,并尽可能多地分享我们的投资理念。如果您对我们运作的任何阶段有任何疑问,我将很高兴收到您的来信。

==============================

以下是中英文对照

==============================

The General Stock Market Picture in 1957

In last year’s letter to partners, I said the following: My view of the general market level is that it is priced above intrinsic value. This view relates to blue-chip securities. This view, if accurate, carries with it the possibility of a substantial decline in all stock prices, both undervalued and otherwise. In any event, I think the probability is very slight that current market levels will be thought of as cheap five years from now. Even a full-scale bear market, however, should not hurt the market value of our work-outs substantially. If the general market were to return to an undervalued status, our capital might be employed exclusively in general issues and perhaps some borrowed money would be used in this operation at that time.

1957年股市情况回顾

在去年致股东信中我曾说到:我认为蓝筹股的估值已经高估了。如果我的判断正确,意味着不管是否低估,所有的股票价格将会大幅下跌。未来五年内,当前市场的估值被认为便宜的可能性是极小的。即使进入全面熊市,我们的套利投资价值也应该不会受到很大的影响。如果市场回落到整体低估的状态,我们的资金将会被用于普通股的投资,并且那个时候我们可能还会使用杠杆进行操作。

Conversely, if the market should go considerably higher, our policy will be to reduce our general issues as profits present themselves and increase the work-out portfolio. All of the above is not intended to imply that market analysis is foremost in my mind. Primary attention is given at all times to the detection of substantially undervalued securities.

反之,如果股市继续大幅上涨,我们的策略是:随着收益的兑现,我们将会减少普通股的头寸,并增加套利组合的比重。这里要说明的是,以上提到的那些并不代表我非常注重市场预测,寻找严重低估的股票始终是我的首要目标。

The past year witnessed a moderate decline in stock prices. I stress the word “moderate” since casual reading of the press or conversing with those who have had only recent experience with stocks would tend to create an impression of a much greater decline. Actually, it appears to me that the decline in stock prices has been considerably less than the decline in corporate earning power under present business conditions. This means that the public is still very bullish on blue-chip stocks and the general economic picture.

过去一年,股市经历了温和的下跌。我之所以强调“温和”,是因为对于那些只是粗略地看新闻报道或者刚进入股市的人来说,他们很有可能误认为股市已经大幅下跌了,但事实上,在我看来,当前的商业环境下,企业盈利能力的下滑幅度要比股价跌幅大得多。公众对于整体经济前景和蓝筹股显然过于乐观。

I make no attempt to forecast either business or the stock market; the above is simply intended to dispel any notions that stocks have suffered any drastic decline or that the general market is at a low level. I still consider the general market to be priced on the high side based on long-term investment value.

我不去预测商业前景或市场走势。以上所述仅仅是为了打消人们认为股市已经大幅下跌或者处于低位的看法。从长期价值投资角度来看,当前市场整体仍然处于高位。

Our Activities in 1957

The market decline has created greater opportunity among undervalued situations so that, generally, our portfolio is heavier in undervalued situations relative to work-outs than it was last year. Perhaps an explanation of the term “work-out” is in order. A work-out is an investment which is dependent on a specific corporate action for its profit rather than a general advance in the price of the stock as in the case of undervalued situations. Work-outs come about through sales, mergers, liquidations, tenders, etc. In each case, the risk is that something will upset the applecart and cause the abandonment of the planned action, not that the economic picture will deteriorate and stocks decline generally.

1957年的投资活动

股市的下跌提供了更多投资低估值股票的机会。所以,总的来说,相比于去年,我们的投资组合更加侧重于低估值股票投资而不是套利投资。或许有必要解释一下什么是“套利”。所谓套利,是依赖于企业的特殊行为来获得收益而不是靠股价上涨,比如企业的并购、清算、出售等。套利的风险不在于经济情况恶化或股市下跌,而在于有时候计划会被意外因素打乱,导致企业放弃预定的行动。

At the end of 1956, we had a ratio of about 70-30 between general issues and work-outs. Now it is about 85-15. During the past year, we have taken positions in two situations which have reached a size where we may expect to take some part in corporate decisions. One of these positions accounts for between 10% and 20% of the portfolio of the various partnerships and the other accounts for about 5%. Both of these will probably take in the neighborhood of three to five years of work but they presently appear to have potential for a high average annual rate of return with a minimum of risk.

1956年底,我们的投资组合中普通股和套利的比例约为70:30。现在,这一比例约为85:15。过去一年,我们在两家公司中的持仓已经达到了可以参与公司决策的比例。其中一个仓位占各个合伙企业投资组合的10%至20%,另一个占比约为5%。这两项投资可能都需要三到五年的时间来实现预期目标,但目前来看,它们有望以最低风险实现较高的年均回报率。

While not in the classification of work-outs, they have very little dependence on the general action of the stock market. Should the general market have a substantial rise, of course, I would expect this section of our portfolio to lag behind the action of the market.

虽然这两项投资不属于套利,但它们也很少受到股市的影响。当然,如果股市出现大幅上涨,我预计我们投资组合中的这一部分将跑输大盘。

Results for 1957

In 1957, the three partnerships which we formed in 1956 did substantially better than the general market. At the beginning of the year, the Dow-Jones Industrials stood at 499 and at the end of the year it was at 435 for a loss of 64 points. If one had owned the Averages, he would have received 22 points in dividends reducing the overall loss to 42 points or 8.470% for the year. This loss is roughly equivalent to what would have been achieved by investing in most investment funds and, to my knowledge, no investment fund invested in stocks showed a gain for the year.

1957年的投资成果

我们1956年成立的三家合伙企业在1957年大幅跑赢市场。年初,道琼斯工业平均指数为499点,年末为435点,下跌了64点。如果一个人持有道琼斯指数,他将获得22点的股息,折算下来全年亏损42点或者8.47%。这一亏损与大多数投资基金的表现大致相当。据我所知,没有一只投资基金在这一年的投资收益是正的。

All three of the 1956 partnerships showed a gain during the year amounting to about 6.2%, 7.8%, and 25% on year-end 1956 net worth. Naturally, a question is created as to the vastly superior performance of the last partnership, particularly in the mind of the partners of the first two. This performance emphasizes the importance of luck in the short run, particularly in regard to when funds are received.The third partnership was started the latest in 1956 when the market was at a lower level and when several securities were particularly attractive. Because of the availability of funds, large positions were taken in these issues. Whereas the two partnerships formed earlier were already substantially invested so that they could only take relatively small positions in these issues.

1956年成立的三家合伙企业全年都实现了增长,年末净值分别增长约6.2%、7.8%和25%。显然,这里有个问题,在前两家合伙企业的合伙人看来,最后一家合伙企业的表现特别出色。这凸显了运气在短期内的重要性,特别是在资金到位的时间点上。第三家合伙企业成立时间最晚,当时市场处于较低水平,有几只股票特别有吸引力,正好这时候他们的资金到位了,使得我们可以在这些股票上大幅建仓。而早期成立的两家合伙企业已经基本完成了投资,因此只能在这些股票上建立相对较小的仓位。

Basically, all partnerships are invested in the same securities and in approximately the same percentages. However, particularly during the initial stages, money becomes available at varying times and varying levels of the market so there is more variation in results than is likely to be the case in later years. Over the years, I will be quite satisfied with a performance that is 10% per year better than the Averages, so in respect to these three partnerships, 1957 was a successful and probably better than average, year.

基本上,所有合伙企业都投资于相同的股票,持仓比例也大致相同。然而,由于在初始阶段的资金到位时间不同,以及当时市场估值水平不同,因此可能造成未来几年的业绩结果也不同。多年来,我对能超出市场平均回报10%的业绩水平感到十分满意。因此,业绩优于平均水平的1957年,对这三家合伙企业来说是成功的一年。

Two partnerships were started during the middle of 1957 and their results for the balance of the year were

roughly the same as the performance of the Averages which were down about 12% for the period since

inception of the 1957 partnerships. Their portfolios are now starting to approximate those of the 1956

partnerships and performance of the entire group should be much more comparable in the future.

1957年中期,我们又成立了两家合伙企业。自它们成立以来的这段时间里,市场平均水平下跌约12%,这两家合伙企业的表现与市场平均水平大致持平。它们的投资组合现在开始接近1956年合伙企业的投资组合,未来整个集团的表现应该会更具可比性。

Interpretation of results

To some extent our better than average performance in 1957 was due to the fact that it was a generally poor year for most stocks. Our performance, relatively, is likely to be better in a bear market than in a bull market so that deductions made from the above results should be tempered by the fact that it was the type of year when we should have done relatively well. In a year when the general market had a substantial advance I would be well satisfied to match the advance of the Averages.

投资结果的解释

在某种程度上,1957年我们能获得超过平均水平的收益是因为这一年的股市整体比较差。相对而言,我们在熊市中的表现可能比在牛市中更好,所以这一年我们能表现得相对较好也是正常的。如果在大盘大幅上涨的年份中,我将非常满足于与市场平均水平持平的收益。

I can definitely say that our portfolio represents better value at the end of 1957 than it did at the end of 1956. This is due to both generally lower prices and the fact that we have had more time to acquire the more substantially undervalued securities which can only be acquired with patience. Earlier I mentioned our largest position which comprised 10% to 20% of the assets of the various partnerships. In time I plan to have this represent 20% of the assets of all partnerships but this cannot be hurried. Obviously during any acquisition period, our primary interest is to have the stock do nothing or decline rather than advance. Therefore, at any given time, a fair proportion of our portfolio may be in the sterile stage. This policy, while requiring patience, should maximize long term profits.

我可以肯定地说,我们的投资组合在1957年末的价值表现要比1956年末更好。这是由于股市处于熊市,我们有足够的时间和耐心没买入低估的股票。早些时候,我提到了我们最大的仓位,占各个合伙企业资产的10%到20%。随着时间的推移,我计划让这一仓位占所有合伙企业资产的20%,但这不能操之过急。显然,在建仓期间,我们期望所购买的股票价格保持稳定或下跌,而不是上涨。因此,在某段时间内,我们的投资组合中可能有相当一部分的收益处于停滞阶段。虽然这一策略很需要耐心,但却能最大限度地提高长期收益。

I have tried to cover points which I felt might be of interest and disclose as much of our philosophy as may be imparted without talking of individual issues. If there are any questions concerning any phase of the operation, I would welcome hearing from you.

在不谈论个股的前提下,我已经尽力解释我认为你们可能感兴趣的要点,并尽可能多地分享我们的投资理念。如果您对我们运作的任何阶段有任何疑问,我将很高兴收到您的来信。

全文翻译完成。

zts

dqyzc07 loved this

-

27岁的巴菲特管理的基金规模就已经可以做到影响上市公司管理层决策的程度,27岁啊,真的是天才

Safari iPhone iPhone OS 17

巴菲特持有时间最长的10只股票,50%的概率是持有十五年以上只收益2倍!这值得思考!说明了什么?

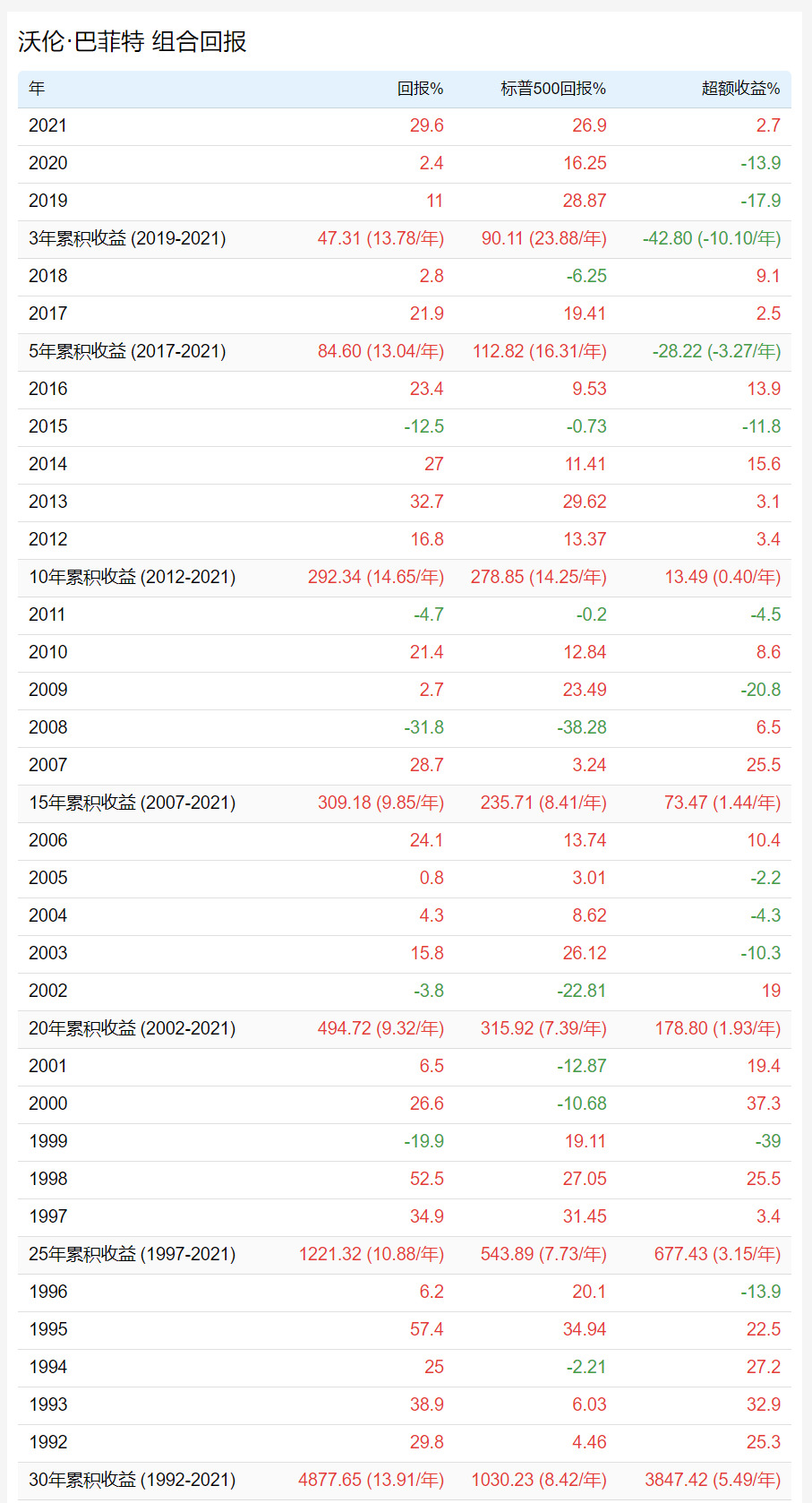

芒格:我和巴菲特是特殊时期的产物,投资的黄金时代已经结束!芒格说:“我们是特殊时代的产物,拥有一系列完美的机会。”他补充说,他生活在“一个成为普通股票投资者的完美时期”。他说:“现在很难再获得像过去那样的回报了。”他指出,高利率和追逐低估公司和寻找有缺陷的公司投资者数量增加都是原因。

“就在游戏变得越来越困难的时候,我们有越来越多的人想要玩这个游戏,”他说。

【巴菲特接受日经独家采访的主要内容】巴菲特:股市行情在明年和三年后上涨还是下跌并不重要。但可以肯定的是,到20年或50年后,日本和美国都将比现在更加强大。目前持有的日本股票只有商社股。一直在关注的企业有数家……

巴菲特打算对日本追加投资,日本股市转好了吗?

巴菲特在和美国政府对赌,美国政府想各种办法降低油价,巴菲特看好油价上涨,大量买入石油股票

2020年7月,巴菲特又增持了近3400万股美国银行股票,平均价格约为24美元。因此,巴菲特美国银行股的成本可能在14到15美元之间

巴菲特2022Q4持仓变化

巴菲特投资USAir失败的案例

1989年,巴菲特以9.25%的股息和10年内强制赎回的条件,投资了USAir,购买了价值3.58亿美元的优先股。 不幸的是,巴菲特很快发现他的增长预期没有实现,USAir面临着激烈的竞争、高昂的成本和不稳定的需求。

1994年,USAir陷入财务危机,停止支付股息,并申请破产保护。巴菲特不得不将他在USAir的投资减记至零,并承认这是一个错误。

2003年,巴菲特终于从USAir中解脱出来,以3.85亿美元出售了他持有的优先股,并获得了一些普通股作为补偿。尽管如此,巴菲特仍然对这笔交易感到遗憾,并称之为“一个无法挽回的错误”。

从这个故事中,我们可以学到以下几个教训:

1.不要违背自己的投资原则。巴菲特曾经说过,“如果一个业务太复杂或者太难以理解,那么就不要去碰它。”但他却违反了自己的规则,投资了一个他并不熟悉或者喜欢的行业。

2.不要被高收益率诱惑。巴菲特可能被USAir提供的高股息所吸引,而忽略了其背后隐藏的风险和挑战。

3.不要忽视竞争力和盈利能力。巴菲特可能低估了航空业中其他公司对USAir造成的威胁,以及市场变化对其业绩造成的影响。

4.要勇于承认错误并及时止损。巴菲特虽然在USAir上犯了错,但他也没有固执地坚持下去,而是在合适的时机退出了,并从中吸取了教训。

巴菲特投资Salomon失败的案例

1987年,巴菲特投资了Salomon Brothers,一家美国著名的投资银行,购买了价值7亿美元的优先股,并获得了一个董事会席位。

不久之后,Salomon Brothers就遭遇了一系列的困境和危机。首先是1987年10月的股市崩盘,导致巴菲特的投资缩水了三分之一。 然后是1989年末的垃圾债券交易亏损。

最严重的是1991年8月爆发的国债操纵丑闻,揭露了Salomon Brothers违反联邦规定,在国债拍卖中超额竞标,并试图掩盖其行为。这一事件引起了美国财政部、证券交易委员会和联邦储备委员会等监管机构和公众的强烈反应,并使Salomon Brothers面临着被禁止参与国债市场、被罚款数亿美元甚至被迫破产清算等严重后果。

为了挽救这家陷入困境和信任危机的公司,巴菲特不得不亲自出马,接替被迫辞职的约翰·古特弗伦德(John Gutfreund)担任公司主席,并在接下来的九个月里进行了一系列紧急措施和改革。

他首先向监管机构和公众道歉,并承诺全面配合调查和整改。

他其次清理了涉及丑闻或者表现不佳的管理层和交易员,并重新建立了公司内部控制和道德规范。

他再次稳定了客户、员工、合作伙伴和股东等各方面对公司未来发展前景和战略方向等方面存在着不确定性或者担忧情绪。

他最后成功地将公司从悬崖边拉回来,并在1992年5月恢复支付股息,1997年,巴菲特成功地将公司出售给了旅游休闲公司Travelers Group,从而结束了他在Salomon Brothers的投资历程。

2022巴菲特致股东信(更新中)

2023年巴菲特发布了2022年致股东的信,在网上看了一些人的翻译,要么是机器翻译的,要么就是翻译得拗口,要么就是翻译得词不达意,所以我决定自己翻译一次。翻译的原则:1.忠实原文的本意。2.基于巴菲特思想和风格翻译。3.融会贯通全文,进行通顺易于理解的翻译。所以在看到译文时,你可能在一些地方与原英文不完全对得上,多数情况是多了一点,这是因为我基于巴菲特的思想内容进行了补充翻译,但是如果你仔细反复推敲原文和译文以及巴菲特思想就能理解为什么这么翻译,并且赞同应该这么翻译。

本翻译文可以分享但不支持转载。由于是对逐句反复推敲翻译,加上本人水平有限时间有限,所以不能一次翻译完成,争取2天内完成翻译。后期有时间我再发一篇逐句原文对照的翻译。

伯克希尔哈撒韦公司

致伯克希尔哈撒韦公司的股东们:

我和查理·芒格,肩负着管理大量个人投资的重任。我们感谢他们持续的信任,这种信任贯穿了他们一生中的大部分时间。当我写这封信时,我心中首先想到的是这些忠实的投资者。

通常情况下,人们在年轻时选择储蓄,期望以此来维持退休后的生活水平。死后将遗产留给他们的家人、朋友或慈善机构。

我们的观念有所不同。我们认为伯克希尔哈撒韦公司的个人持股者大多属于终身投资的类型。这些人不仅自己生活得很好,而且最终会把大部分资金通过捐赠给慈善机构的方式来改善其他人的生活。这种方式,结果可能是惊人的。

对金钱的不同态度展示了不同的人性。查理和我感到非常欣慰的是,伯克希尔向公共领域捐献了巨大的财富,而且我们的股东也很少做炫耀财富、建立家族王朝之类事情。

谁会不愿意为我们这样的股东工作呢?

我们做了什么

我和查理将你们在伯克希尔的资产按照两种所有权的形式进行资本投资。 首先,我们投资于我们控股的企业,通常是100%控股的企业。伯克希尔指导这些子公司的资本配置,并为他们挑选合适的CEO。当管理大型企业时,信任和规则都是必不可少的。伯克希尔对所挑选的CEO极其信任,——甚至到了有些人会说是极端的程度。失望是难免的。我们理解商业决策有时会做错,但对于个人的不端行为则毫不容忍。

在我们第二种所有权投资中,我们通过购买公开交易的股票来被动地持有一些企业的部分股权。持有这些投资时,我们对该企业的管理层没有决策权。

无论是哪种所有权投资,我们的目标都是在拥有可持续商业模式及值得信赖管理层的企业中进行有效投资。请特别注意,我们对公开市场中的企业股权投资都是基于对它们长期业绩的表现,而不是把他们当作短期交易的对象。这一点至关重要:查理和我不是查找股票的高手;我们是挑选企业的高手!

多年来,我犯了很多错误。因此,我们现在的投资组合中除了少数几家具有优秀商业模式和业绩表现的企业,还有很多不怎么样的企业。在此过程中,我曾投资过的一些企业已经倒闭了,因为它们生产出来的产品被公众所抛弃! 资本具有两面性:不断产生失败者的同时也不断带来改进的商品和服务,这种现象被奥地利经济学家约瑟夫·熊彼特 (Joseph Schumpeter)称为 ‘创造性破坏'(creative destruction)

* * * * * * * * * * *

我们公开交易的部分有一个优势,那就是——偶尔——我们可以以非常优惠的价格买到优秀企业的股票。重要的是要明白,股票经常以非常愚蠢的价格交易,无论是高还是低。“有效”市场只存在于教科书中。事实上,市场交易中的股票债券价的格波动总是令人费解,通常只有事后回顾才知道原因。

控股性企业则是另一种类型。它们有时会以远高于合理估值的价格出售,但几乎从不出现廉价估值。除非处于危机之中,否则控股性企业的所有者不会考虑以恐慌式估值出售。

在这方面,我的成绩还过得去:在管理伯克希尔的58年中,我的大部分投资决策都一般般。在某些情况下,我也会做出错误的投资,好在运气不错,挽回了局面。(还记得我们从美国航空和所罗门公司几乎灾难性地逃脱吗?我当然记得。)

我们令人满意的成绩是由大约十几个真正好的决策所产生——大概平均5年一个——这是一个对像伯克希尔这样的长期投资者有利的有时会被遗忘的优势。

让我们来看看这背后都发生了什么:

神秘的投资

1994年8月——没错,是1994年——伯克希尔哈撒韦公司完成了为期七年的可口可乐股票购买计划,我们现在拥有4亿股。总成本是13亿美元——这对那时的伯克希尔来说是一笔非常大的投资。

1994年我们从可口可乐收到7500万美元的股息。到了2022年,股息增加到了7.04亿美元。每年都在增长,就像生日一样确定。查理和我所需要做的就是兑现可口可乐每季度发给我们的股息支票。我们预计股息很有可能会继续增长。

美国运通也是类似的故事。伯克希尔对美国运通的购买基本上在1995年完成,很巧,也是花了13亿美元。这项投资收到的年度股息从4100万美元增长到了3.02亿美元。这些股息也很有可能会继续增长。

这些股息收益虽然令人高兴,但更重要是它们的利润增长推动了股价上涨。**在年底,我们的可口可乐股票价值为250亿美元,美国运通的股票价值为220亿美元。他们在伯克希尔净值中都分别占比约5%,与当初的持仓占比差不多。

假如我在90年代也犯了一个类似投资规模的错误,一个直到2022年价值没有任何变化、只保持了13亿美元价值的错误。(例如买了30年期高等级债券)。那个令人失望的投资现在只占伯克希尔净值不足0.3%的比例,并且每年只能给我们提供8000万左右不变的收入。

对投资者们的启示:杂草会随着鲜花的盛开而逐渐变得渺小。只需要几个优秀的投资,随着时间推移,就能创造奇迹。当然,早点开始并活到90多岁对投资也有帮助。

-

更新了一段,还有四大段没翻译

Chrome Windows 10

巴菲特2022致股东信英文原版及官方链接

null

https://gmsin.com/wp-content/uploads/2023/02/2022ltr.pdf https://www.berkshirehathaway.com/letters/2022ltr.pdf

没有玩股票之前,我根本就没听说过巴菲特这个人😂,我不是巴菲特信徒,只是想亲眼看看这个传奇人物

买了100股伯克希尔哈撒韦B 股😂

宝琛兄弟 loved this

慢慢地体会的巴菲特不预测宏观的意思了!

巴菲特发日元债券算不算上杠杆?

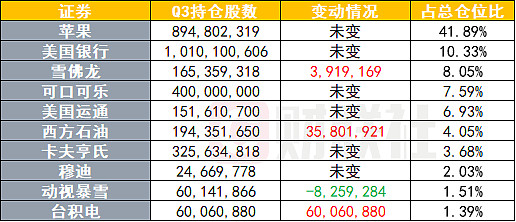

巴菲特再次搞内幕交易,提前得知苹果会采购台积电芯片而买入台积电!这几年巴菲特依旧没有摆脱内幕交易,之前买暴雪也是内幕交易,包括西方石油都是内幕交易!别把巴菲特看得太神奇!巴菲特这么多年一直在做内幕交易!

林斌 loved this

巴菲特Q3持仓,有集中有分散,标的10个,又建仓了台积电,对科技类股票逐步增多。

2024年 4月 10日