测算了下天邦的亏损,猪仔每头亏180,卖了138万头,亏2.4亿,生猪卖了627万头,每头均重按125公斤算,每头平均亏2元,亏15.7亿,也就是截止11月合计亏损18亿,预计年报亏损超过20亿。而且这公司母猪在下降,疯狂卖猪仔和生猪,大概率在大幅减产断臂求生,悬了!

2024年上半年,如果猪价继续低迷,如果牧原能顶住不死,那么行业洗牌牧原吃肉。如果上半年猪价回升,那么行业迎来喘息的机会,估计涨价不可持续,周期会被进一步拉长,2025年将会继续进入惨亏。

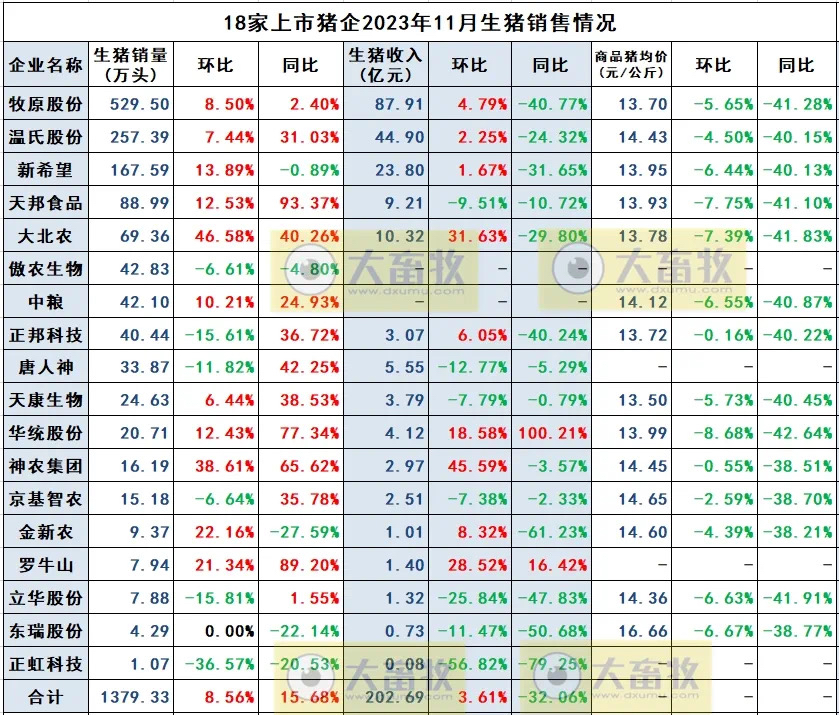

18家上市公司,头部8家销量占18家总销量超过90%,产能集中明显。

23年11月销量40万头以上的8家头部猪企中,正邦和傲农出问题被收了,天邦负债率80%,23年疯狂抛售惨亏,在暴雷路上。新希望在定增,而且欠养殖户的钱没付款,明年的目标下调。温氏的模式是散户代养,今年非瘟卷土重来,可能不乐观。8家头部企业4家出问题,行业估计进入产能去化期了!

21-22年猪肉赚钱的时候 牧原卖猪是最猛的,23年亏钱价格的时候,牧原卖猪增速是最小的。其中正邦是出问题了,而天邦23年销量居然比22年翻了一倍,死亏。

养猪集团有一大半企业要撑不下去了,大部分开始下调明年产能。

大北农收购傲农,傲农已经快半年没给员工发工资,挺不住了。双胞胎收购正邦。新希望卖了18个猪场求生,并且下调养猪目标。加上今年猪瘟散户去化,养猪行业低谷期,整合期,去化期开始。11月母猪减少80多万头,预计下个月就大概率会低于4100万头。秦老板的能力我越来越喜欢,也不知道是对是错,赌一把吧!

达仁堂应收账款太多了,等年报看看情况吧。

dqyzc07 loved this

了解了一圈牧原的排放问题,挺严重的,和牧原老板说的两回事,准备择机赚点清仓牧原

散户养猪和牧原的区别,散户养猪的排便处理不到位,污染环境,而牧原有成熟的排放处理,处理后的排放转换成水肥和肥料,可以减少农作物的化肥使用,降低成本。所以,散户养猪不仅是成本高,环保也估计过不了。以后养猪业的竞争主要是集团养猪之间。我还没有找到牧原在集团养猪的护城河。

牧原老板比较聪明的一点是,他不是到没钱的时候才借钱,20-21两年公司发展效益好,现金流充足的时候就大量借钱,到22年已经不用怎么借了,而其他集团是今年才开始借,难度就大多了!

今年集团公司一有猪瘟就宰杀进入冷库然后销售,这和18年不一样,也是猪肉价格持续低迷的原因。

看了牧原秦英林多个演讲,给我的感觉是.这老板非常专业,有格局,有学识,很清醒,理性,并且年龄大了还能接受新科技知识。秦养猪20年了,经历过多个周期,这次又精准在2020年停止扩张为低谷做准备,还是挺佩服的。

牧原股份今年这么缺钱,还分红,这事就看不懂了!难道要和恒大一样一边利用公司借钱,一边通过分红装进自己口袋吗?

在美国,一个政策出来,要经过讨论,然后再投票,讨论好了,投票也未必能通过,缓冲期比较长。而在天朝,突然间一个命令就下来了。

我怕的不是熊市,也不是股票一直不涨,怕的是那只的手伸太长,在中国做投资,一定要研究明白某 D 的喜好,天大地大没有它的喜好大,不要买任何它们可能不喜欢的行业或者公司!

投资还是不能把预估时间算死,给自己留的余地太小了。赚钱是缘分,不亏钱是本分!

宝琛兄弟 loved this

同仁堂科技市值78亿港币,现金存款51亿港币,跌去吧

-

有钱不分不回购太扯淡。

Chrome Android 14 | 2211133C

难怪了,过去一周南向资金大量卖出腾讯!

腾讯不能长期持有了,游戏后面一定还会有 A4纸,直到把游戏干成接近公益事业才会罢休。然后对微信支付这块肥肉迟早也会动手的!

2023年 12月 22日