达仁堂三季报解读

三季报主要看点在应收款,所以本次只针对应收款进行重点解读。

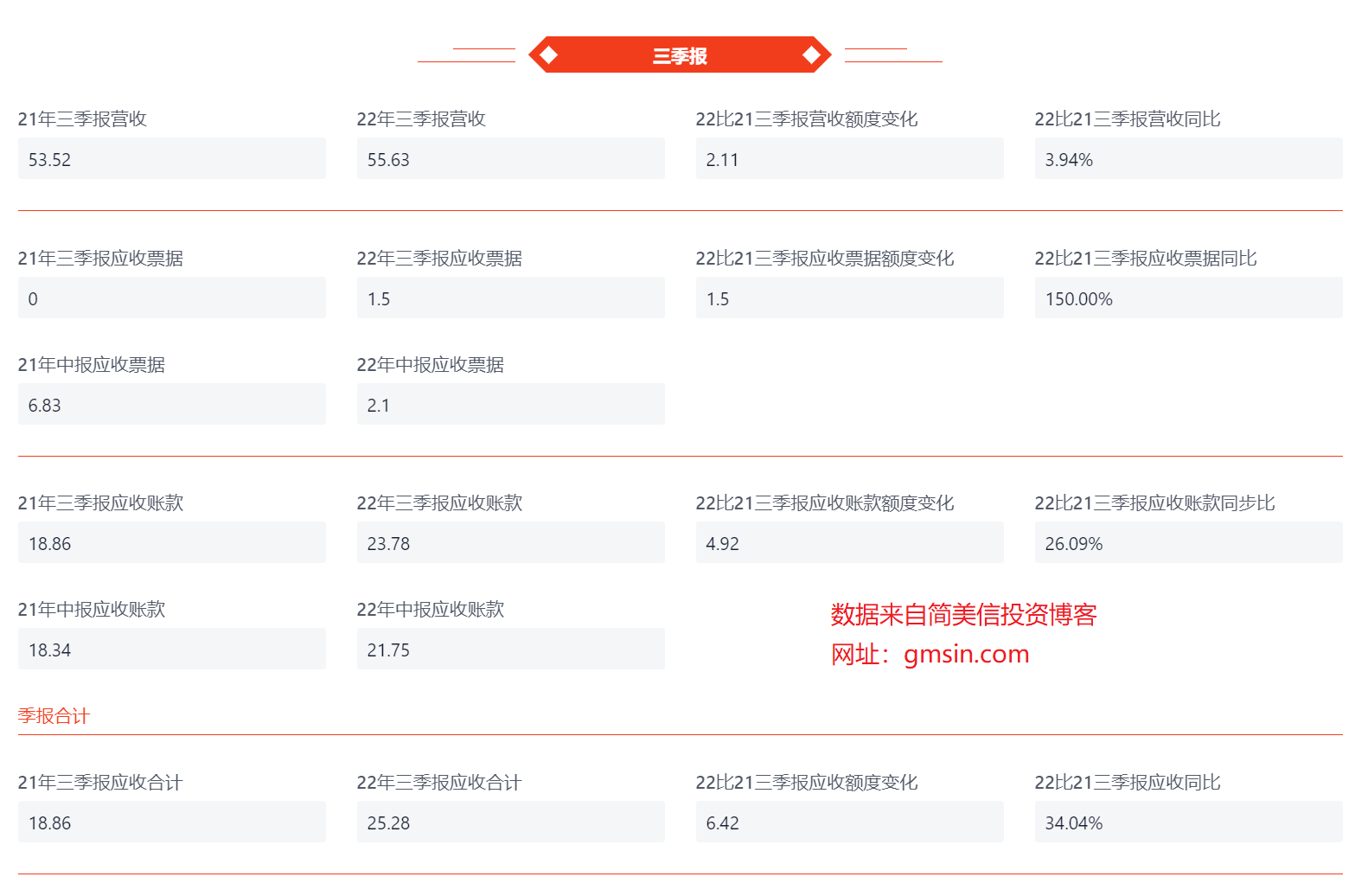

1.从季报角度看

从季报可以看出,三季报同比21年三季报,营收增加了2.11亿元,同比增长3.94%,而同期应收票据增加了1.5亿,应收账款增加了4.92亿,应收一共增加了6.42亿元,增幅34.04%,应收增幅远高于营收增幅。

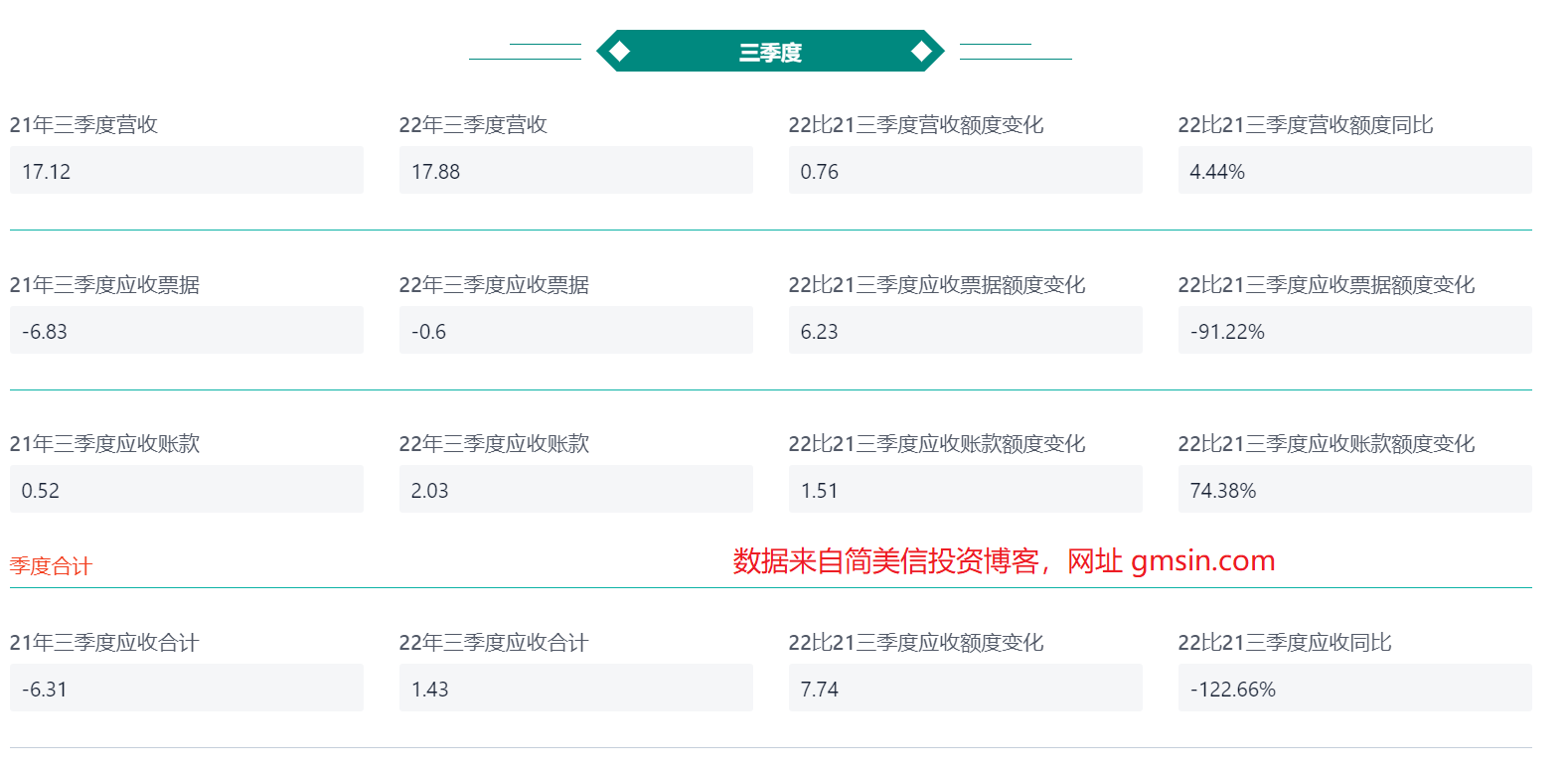

2.从季度角度看

三季度单季度营收增加了0.76亿,同比增长4.44%,同期应收票据(-0.6亿),比21年三季度少收回6.23亿元,增幅91.22%,应收账款增加1.51亿元,增幅74.38%,三季度应收同比增加7.74亿,增幅122.66%

从数据可以看出21年三季度应收合计(-6.31亿),也就是21年三季度不仅没有增加应收,反而收回了6.31亿,而22年三季度虽然应收票据收回不再增加,但由于21年应收是收回,而22年整体应收仍然在增加,所以总应收比21年相对增加了7.74亿。

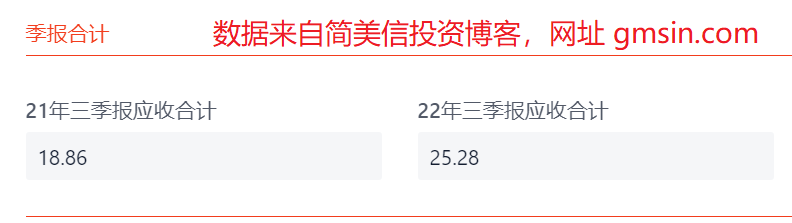

为了更直观看明白,这里再补充一个中报数据对比:

从上面两图可以直观看出,21年中报应收合计25.17亿,三季报回落到18.86亿,处于回收趋势,而22年中报应收合计23.85亿,三季报继续增长到25.28亿,处于继续增长趋势。

3.从汇总角度来看

21年中报应收合计占比营收比例为69.15%,到三季报时占比回落到35.24%,处于回收状态。22年中报应收合计占比营收比例63.18%,22年中报应收占比比21年中报占比低,表现更好一点,但是22年三季报应收占营收比相对于21年的大幅回落,虽然也有所回落,但是回落幅度比21年小,导致应收占比营收仍然同比21年增长了28.94%

数据总结:从历史数据来看,达仁堂公司的应收款主要来自于一季度,二季度小幅增加,三季度开始回收,四季度大幅回收,这是达仁堂公司虽然应收款较多,却每年都能收回的原因,也是达仁堂应收款多却信用减值少的原因。从达仁堂历年财报应收款账龄也可以看出,虽然年报时应收款多,但绝大多数都是一年以内的。22年由于疫情下医院经营困境,以及公司对医药终端市场的开拓,应收比21年增加,四季度是考验管理层收款能力的时候。

风险点:如果四季度收款不及预期,则应收款将在明年中报左右产生信用减值损失,影响当期利润。

对冲点:公司营收计划,23年开始业绩每年不低于15%以上增长,如果预期业绩增长实现,或许对冲后,23年的业绩增长仍然是高于22年业绩。

友情提示:本财报解读由于个人认知局限,不一定完全正确,投资是自己从自己口袋掏钱,应该自己对自己负责,要有自己的认知决策,而不是建立在依赖别人判断的基础上。